日前,中国政法大学金融创新与法制高级媒体班(第一期)经过3个月的理论学习,开始了实践课程,首站走进了被称为“最大的P2P平台”的宜信,对话CEO唐宁等高管,全面了解宜信的公司架构、业务模式及未来规划,同时深入的了解了宜信在大数据等方面的研究和实践,在财富板块、普惠板块、海外投资等方面的布局和发展情况。

据了解,这是宜信首次开门迎接30余人这么大规模的媒体团队走访考察,那么,在这么重要的一个活动上,在这次实践课程上,唐宁对30余位记者究竟说了什么?在未来,宜信还有哪些布局?

今天给大家推荐实践课程上,宜信CEO唐宁和中国政法大学金融创新与互联网金融法制研究中心主任、金媒班班主任李爱君的精彩演讲:

发力重点(唐宁)

1. 普惠金融要下乡

2. 财富管理要出海

3. 互联网金融要消失

首先是特别欢迎各位媒体的朋友走进宜信,也对在过去九年里面大家给予我和宜信同事们的帮助、爱护,表示特别地感谢。刚刚过去的5月份,是我们宜信的九周年,我们九年前就是在这个楼里创立了宜信公司。当时一个大概四分之一的会议室大的小办公室里面,就在C座的6层,所以一路走来,还是挺不平凡的历程。今天的宜信已经覆盖了180多各城市、60多个农村地区,也包括香港、新加坡,大家也了解到,我们也运营着世界上规模最大的P2P业务,当年的时候,成立了时候,还不叫P2P,那个词在中国还不为所知,当时就叫个人对个人,所以也是很有意义的一段经历。

大家现在所在的地方,跟新媒体还有点关系,这个地方是当年我刚回国的时候,也来过这儿,是新浪上市前和上市后就在这里好几年的时间。我们后来才知道的,我们行动的同时,我搬到这儿之后,我来过这里,所以也是挺巧的。

首先,还是代表宜信公司对各位给予我们的帮助、呵护表示感谢,对大家的到来表示欢迎。

第二点也想和大家分享新鲜出炉的好消息,刚刚大家也注意到了,就在昨天,我们旗下的宜人贷和广发银行做了新闻发布,我们给P2P九年的创新模式形成闭环的句号,就是在昨天。因为通过我们和银行的合作,P2P模式应该已经做到了在一个可监督、可监督、可监管的封闭体系之内去运行,做到了平台资金和交易资金彻底的隔离,做到了借款人的真实性的确保。同时,做到了对于集资等等这些不规范金融服务的形式的规避。今年年初我们和中信银行全面的战略合作之后,当时是这种的理念、方向提出,昨天是落地,我们这样的系统正式上线运行,所以是里程碑式的实践,也和大家分享一下这个好消息。当年发明这种模式的时候,一方面它能够做非常非常多的好的事情,中国的普惠金融在互联网金融的推动之下,取得了长足的发展。 与此同时,创新的模式也可以被误用、被滥用、被盗用,通过形成这样的闭环,有可监督、可监控、可监管形式,对于P2P、对于互联网创新来讲,都是具有历史性意义这样的事件,也让我们作为创新模式的发明者,应该有如释重负的感觉。 的确是能够到了昨天,我们可以说,又给中国的P2P互联网金融往前推进了一大步,把过去的未完成的事业,昨天就完成了。所以也是一个好日子。

1.普惠金融要下乡

第三,也想利用这个非常难得的机会,和大家沟通交流一下,分享一下宜信未来五年发展的思路,因为在过去的九年,我们走过了一个叫“3×3”规划,当年虽然目标很清晰,人人有信用,信用有价值,在中国实现这样的普惠金融、帮扶小微,这些词当时都挺新的。我们当时提出小微的时候,没有这个词。

九年前当时说的叫中小企业融资难,大家总听到这样的词。我们说,如果是中小企业融资难,那小微是不是融资就更难了,农户的融资难上加难,所以当时就提出帮扶小微,提出普惠金融。我们就是一个大的业务线,几年前就叫普惠金融,当时不太理解,什么叫普惠金融?把这个作为一个业务线,我们就坚持下来了。

2013年底,在三中全会明确提出来,发展普惠金融,当时正是开始比较陌生、比较拗口的词汇,应该是第一次被全国人民所熟知、所重视。所以在这个方面来讲,宜信在造词方面还挺有天分的,造出了不少新词,P2P,当时叫P2P,还有小微、普惠金融、中国大众富裕阶层等等,并不是说我们故意说是做出这些词来,而是这些都是非常重要的金融创新,要有一个非常国际范儿的表述。

咱们很多的金融创新方面,还是有很多国际上可以借鉴的最佳实践,我们也去学习来。与此同时,也有一些植根中国的创新,也要用一种形象的、生动的方式,去表述它。所以,我们站在创新的最前沿,也去造了一些词出来,如果不把这些词造出来的的话,讲就太长了,这样能够很简洁地去表述一些现象。

在过去九年里面,我们走过了从最初的P2P,一边是出借人,一边是借款人,出借人把闲置的资金借给借款人,借款人可以解决缺钱的需求,后来就成为我们现在称为普惠金融和财富管理的两个大的业务线。怎么理解普惠金融?怎么理解财富管理呢?我也想借这个机会,跟大家做这样的汇报。

我们想对于普惠金融的理解,其实是说面向过去未被金融体系所覆盖的人群,哪些呢?像这些小微企业主、像个体工商户、像个人消费者、蓝翎、白领等等,还有参加培训的大学毕业生、还有在校的大学生,还有农村的,无论是经济上活跃的农户,还是贫困的农户等等,这样的人群是我们普惠金融的覆盖的人群。

中国现阶段来讲,普惠金融应该说是已经得到了党和国家的高度重视,无论是刚才讲三中全会也好,还有去年的政府的通过互联网金融,去推动普惠金融发展等等,我想大家对于金融领域非常关注,一定都感受到了。

从普惠金融下一阶段的重点来讲,我觉得在中国既是全行业的重点,更是宜信领军企业的重点。我想就是要下乡去,所以讲普惠金融要下乡,这是下一阶段普惠金融工作非常重要的。我们年初也提出来下一个农村五年的战略,我们在前一个五年叫春风计划,已经进入农村了。虽然我们已经在农村开展信贷业务、农机具的租赁包括面向农村的资金组织的资金帮扶等等一系列的业务。

在中国,普惠金融的最前沿是在农村,未来五年我们会看到,普惠金融下乡的非常大的趋势,通过各种模式创新、技术创新,去解决农村这种需求。这是在普惠金融方面来讲,我们下一阶段应该重点的工作。

2.财富管理要出海

在财富管理方面,其实最开始我们从一种理财方式,就是P2P理财,你有闲钱可以借给一群人,这是很好的一种理财方式。除此之外,理财者、投资人还需要什么呢?其实还需要资产配置、服务,基于他自己的需求,能够把资产包涨成什么样子。我总举这个例子,财富管理的时代的到来一个重要的标志,就是咱们每个人、每年开始做财富体检了。

我不知道在座的大家,可能十几年前咱们做健康体检才刚刚有意识,是不是在座的现在每年都要做健康体检,我想应该是。所以这样的一种定期体检的逻辑,已经深入到每个个人的心中。每年去做财富体检的逻辑,一定也会在每一个个人和家庭的身上得以体现。这样的一种场景,就是财富管理时代到来的标志。现在在中国,正在发生着。

未来五年,财富管理一个重要的方向,我们讲就叫财富管理要出海,帮助咱们的理财者、帮助咱们的大众富裕阶层、高净值人群去做全球的资产配置,仅仅是人民币资产、人民币服务,而是全球的资产配置,海外的保险、海外的基金、海外的VCPE五、海外的置业、海外的移民等等服务。

未来五年,中国财富管理行业的领军企业,像宜信这样的机构,就要做这样的事,帮助中国的理财者去出海。所以我想在这方面,财富管理要出海,这是另外一个认识。

3.互联网金融要消失

第三个认识,咱们的互联网金融,我有一个说法,大家可能最近也注意到了,就是十年之后,互联网金融会消失这样的说法。其实我觉得应该说经过大家的努力,是能够实现的。

今年的互联网金融,讲的就是说用互联网思维、用互联网技术,让金融更美好。其实,运用科技这是金融的一个重要的组成部分,是一个重要的工具。那么我们无论现在宜信作为中国第一个推出,通过手机就可以借款,大家刚刚上楼梯的时候,注意到了宜人贷手机借款APP的广告,草船借箭,10分钟就可以借到5万、10万的资金,真是非常快、非常爽。

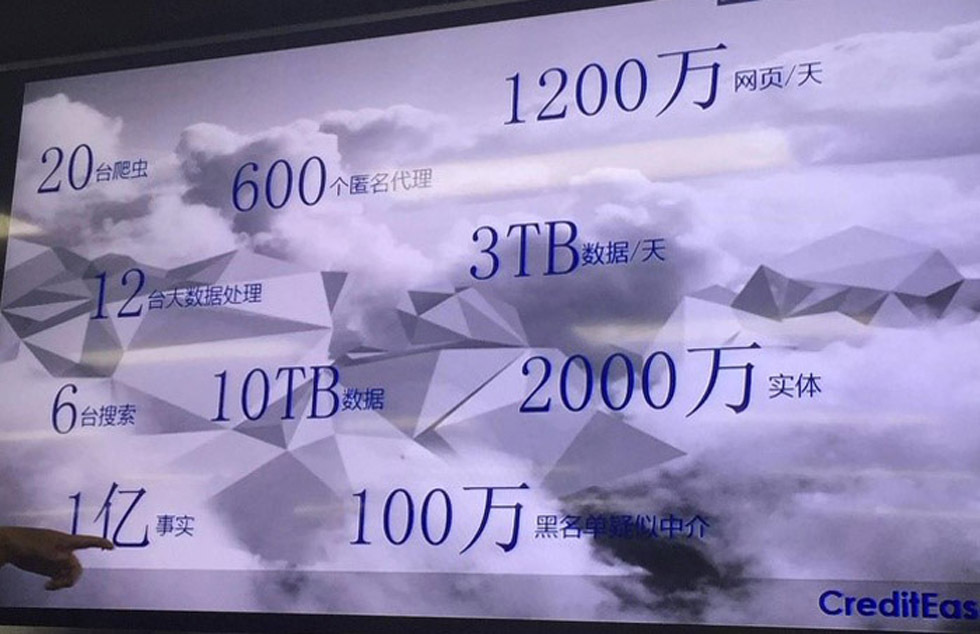

一会儿大数据的同事可以跟大家分享,通过大数据建模,伊贝平台之上、亚马逊平台之上,这些中国的小微商来讲,他们可以实时去获取几万、几十万、十几万的资金,基于他们的数据,基于他们多年的积累,在数据方面的积累,可以实时去获取资金。

这种好的体验,以及开放平台的逻辑来讲,应该说是规模化了,当时大家可能了解,阿里小贷,相对比较封闭于阿里体系,给他这样的商家提供几万、十几万帮助的逻辑、模式。

因为这样的逻辑和模式,当年只能在一个封闭的体系中体现,那你是亚马逊的商家怎么办呢?你要是伊贝的商家怎么办?我们作为一个开放的水平的和所有人都能服务的、站在消费者、站在商家一边的金融服务提供商,我们可以跟所有的平台合作,给他们这样之上的商家,能够把自己的数据换成钱的机会。

所以类似这样的大数据风控这种场景,现在对于金融其实是挺新的,因为这样的服务和模式,过去没有技术是不可能实现的。但是未来几年,它就会成为金融之中重要的组成部分,已经就是金融之中就有互联网,就有大数据。

所以,我个人认为,未来的五到十年,互联网金融这个词可能会消失,但是更好的金融会来到中国,是这样的理解。

所以我想,我们在未来几年要做得事情,普惠金融业务、普惠金融要下乡,财富管理要出海,互联网金融要消失,大概是这样的逻辑,也借这个机会和大家分享一下,跟大家汇报一下我们发展的一些考量。

在2015年到2020年,宜信提出来成为中国普惠金融和财富管理的旗舰企业,路还很长,所以也非常期待在未来的路上,能够得到各位朋友、各位伙伴更多的关心、呵护,我们有志于和大家一起,把好的金融,通过技术创新和模式创新,带到中国来。

2015-06-13 互联网金融新闻

首页

首页